結婚一定要係香港買樓?

上回提及行政長官候選人林鄭月娥在一次公開發表政綱時嘆謂:「港人『上樓難』,私樓樓價6年內升一倍,但家庭收入中位數同期僅上升四成」。並舉例,一對年輕夫婦月入6萬元,將每月收入的三成作為儲蓄,要購買一個600萬元新市鎮450呎的單位,便要儲蓄12.2年才有首期;若有父母幫助或二按支付一半首期,亦要等6.7年。這又是否你們現在的心聲?

最近做了一個個案,年輕夫婦計劃結婚,組合新家庭,選擇位於將軍澳的樓盤,看過心儀樓盤後,再與我推介的海外物業比較之下,總結了下圖。

圖1:

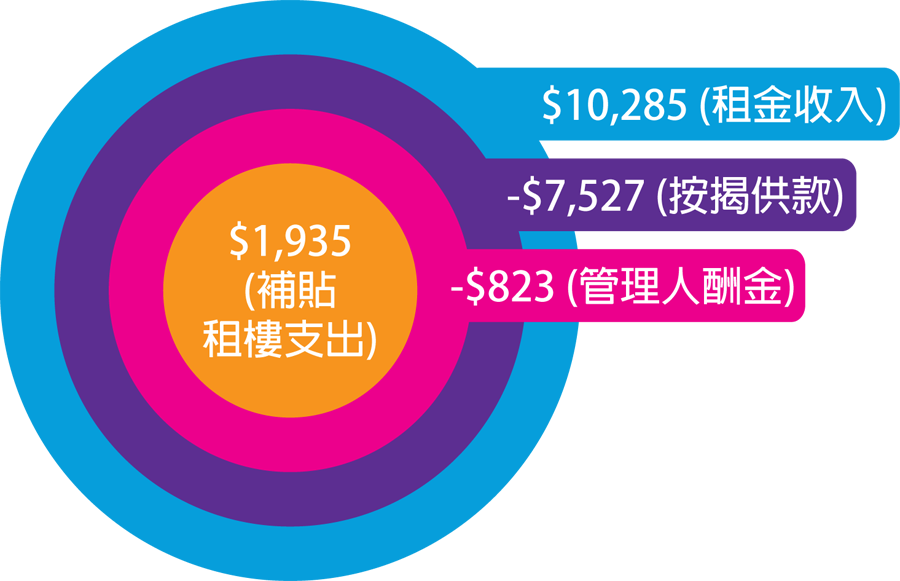

假設他們在澳洲購入約267萬港元的單位,租金回報有5厘,將物業出租後減去供樓支出,還可補貼香港租屋的費用 (圖2)。兩口子在香港租住一間實用664呎的日出康城領都,每月租金HK$16,000,將澳洲租金淨收入減去香港租樓支出,即每月預計支出為HK$14,065,比起買465呎的香港單位,不但首期支出少了、供樓費用少了,反而居住面積大了,與此同時已經有樓揸手,不用擔心全球量化寬鬆帶來貨幣貶值的影響。

圖2:

奧克蘭具升值潛力

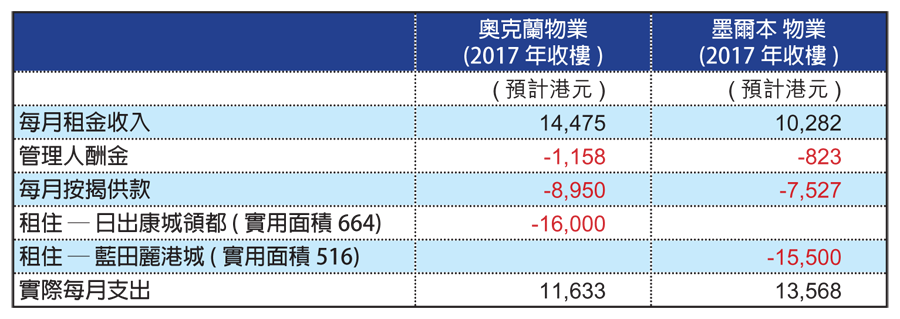

如果你們的資金比較充裕,我個人比較喜歡投資新西蘭奧克蘭市中心項目,因為看到它的經濟環境比較樂觀,跟據萊坊發佈2016年第三季《全球樓價指數》顯示,今年6月至9月期間,新西蘭住宅樓價(按季升5.8%)列全球第二位,而香港則錄得4.8%的按季升幅。另外,新西蘭沒有印花稅和海外買家置業徵費,稅制簡單亦沒有二手轉買限制。以圖3作一個簡單的收支參考。

買賣物業前要做足功課

如果你是新手「上車一族」,你們必須留意以下要點:

1. 需要注意海外物業的出租需求,有些新樓盤的發展商會提供1-5年不等的租金回報保證,這樣就可以免除了如果沒有成功出租而引致的供款壓力;

2. 了解當地二手轉賣的限制,可從國家的官方網站收集資料,包括國家關於按揭的規定及限制;

3. 在決定購買物業前,先咨詢有關銀行按揭貸款的詳情。如時間許可,可要求預先批核。

問清楚計清楚,做一個精明的消費者。