美國「vs」加拿大

倘若將 「vs(Versus) 」作為「有無得『揮』」解釋,加拿大(Canada)相比美國(USA)當然無得揮,因加拿大只有人家九分之一人口,十分之一的經濟。

然而,談論到房地產,則作别論,且人口多寡與價格高低衰旺長遠並沒有關連:

1) 美國稅務鼓勵長持按揭,加拿大税務鼓勵快還貸款

兩國皆有鼓勵購置自住物業的稅務條例,美國允許自住業主將供樓之利息部份扣除私人收入但可能賣出時要付增值稅,而加拿大則沒有按揭利息扣稅的優惠,但自住物業增值則免稅。

因此,美國整體大約只有三成自住業主沒有按揭,相信當中部份仍有按揭的是為減低個人收入稅率而繼續持著借貸,而加拿大高些有四成多。

至於投資非自用物業,撇開近期加拿大英屬哥倫比亞省的買賣稅不計,兩國的稅務形式差不多,例如按揭利息可用來減扣租金收入,物業升值再加按通常無需交稅等。

2) 美國有「免責按揭貸款」( Non-Recourse Mortgage ),加拿大基本上沒有

免責按揭是當業主還不了按揭時,只要將有關物業給了銀行,就算仍有差價(資不抵債),業主(借貸人)也不需為差價負責。這形式在美國很普及,當然銀行可有貸款上限等以減風險。上述不難令人覺得美國在這方面有着數,但不要忘記業主所投入的資金,由買入資本至各種維修及加建的開支,皆是 Kiss Them Goodbye!始終不是喜見之事。

3) 美國天氣選擇多,加拿大較為單調

美國要熱有熱,如德克薩斯州,要濕有濕,如佛羅里達州,要冷有冷,如東北岸區;而加拿大選擇少些,除溫哥華外,一般是凍或更凍的決定,有點北歐 Feel (雖然夏天也可以很熱)。

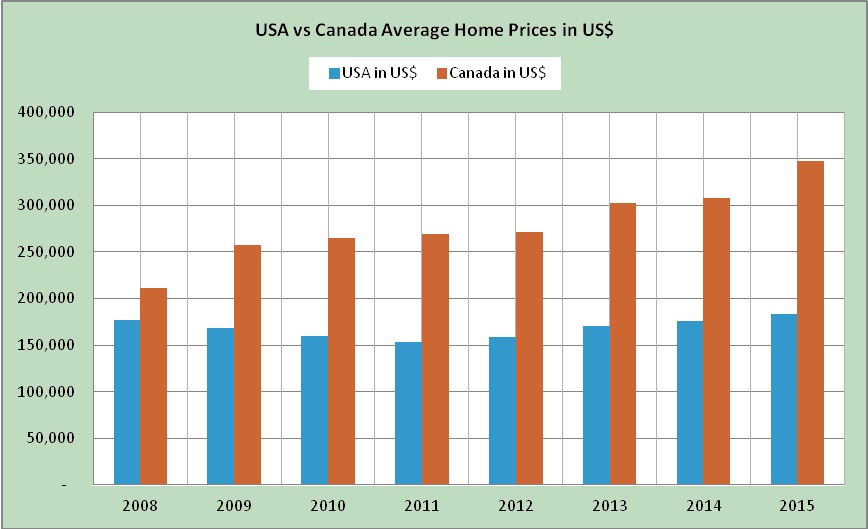

近十年兩國房地產市場表現不一,簡單說就是美國出現過較大幅的價格調整,加拿大沒有,就算是以產油搵食的亞爾伯塔省(Alberta)也未至於樓價大倒塌。不過溫哥華(Vancouver)及多倫多(Toronto)又的確在超越價格高位上運行,風險是存在的,包括加元匯率。美國大部份市場仍未回復上次高峰,三藩市(San Francisco)等是例外。

至於兩國的其他差異,可參考這位仁兄的Youtube影片:

(影片來源:https://www.youtube.com/watch?v=3liA1GLKbW4)