澳洲按揭呼吸Plan泡沫

人生有幾多個10年?今年是美國金融海嘯10週年,2008年美國的金融危機根源是次按危機(Subprime mortgage crisis),諷刺的是補救措施是以量化寬鬆印鈔解決。游資充裕下,環球主要大城市都出現按揭利息處於歷史低位,樓價不斷創新高的現象。在香港有按揭呼吸Plan,但大家可能不知道,其實澳洲也有呼吸plan。

圖片來源:THINKSTOCK

香港發展商的呼吸Plan是透過財務公司提供高成數按揭計劃,而銀行體系則受到HKMA金管局的指引,透過嚴格按揭成數以控制可能出現的樓市泡沫。澳洲方面,ARPA澳洲審慎監管局一直容許澳洲銀行批出高成數的還息不還本(interest-only)按揭計劃。

澳洲的interest-only按揭計劃一般只需要2成首期,其餘就只需要還息不還本。這對於眼見樓價不斷上升而供樓能力又比較弱的澳洲購房者來說,「上左車先」有非常大的吸引力。

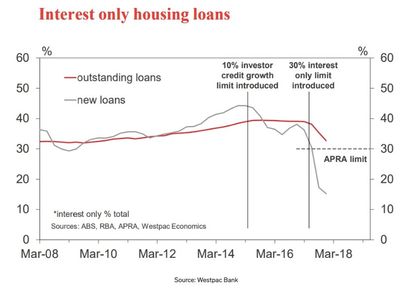

全澳洲新造按揭中,在2015年interest-only按揭計劃一度高達40%(上圖),每100個新的按揭中,就有40個是選擇只還利息。情況直致2017年在監管機構出招下才開始有受控跡象。

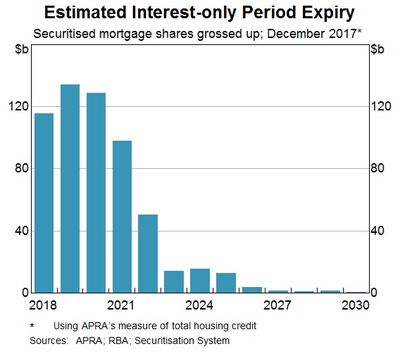

Interest-only按揭計劃其實在澳洲本地引起關注。澳洲央行RBA在2018年9月發表文章,提到澳洲樓價開始調整(2018年澳洲樓價輕微下跌)下,interest-only的按揭呼吸plan帶來的風險。央行官員Christopher Kent注意到不單投資者採用interest-only計劃,連用家也越來越多採用interest-only按揭計劃。這類計劃通常持續5年,5年之後就要轉按。在未來3年是這些按揭呼吸plan到期高峰(下圖)。

香港的呼吸plan在蜜月期內(通常3年)可以輕鬆供樓,3年後要轉按就要面對嚴格的銀行體系要求。澳洲呼吸plan的情況也不會好很多,根據媒體ABC報道,未來3年有多達$3,600億原本可「只還利息」的貸款將被轉為「本息一起還」(interest plus principle)的按揭計劃。估計有不少一心搏樓價上升的置業者會願意拋售物業。

對於香港人來說,這或許是機遇。一來澳幣過去一年兌換港幣貶值10%(下圖),香港人持有港元買澳洲物業便宜了10%。加上跑贏通脹和印鈔機的投資工具並不多,國際大都會的物業是其一。不少香港人可以透過香港物業按揭套現現金買入收租回報5%的澳洲一線城市物業,香港銀行按揭成本是2.375%,還有2%的銀行回贈。