英國還息不還本按揭泡沫

筆者早前和中資銀行駐英國分行的按揭專員Jones茶聚,Jones提到英國頗流行還息不還本(interest-only)按揭。假設一宗25年期的20萬鎊按揭,按揭年息2厘時,本息還款月供850鎊,還息不還本就只需330鎊,每月還款壓力立即輕鬆一半以上。

(圖片來源:美聯社 Associated Press)

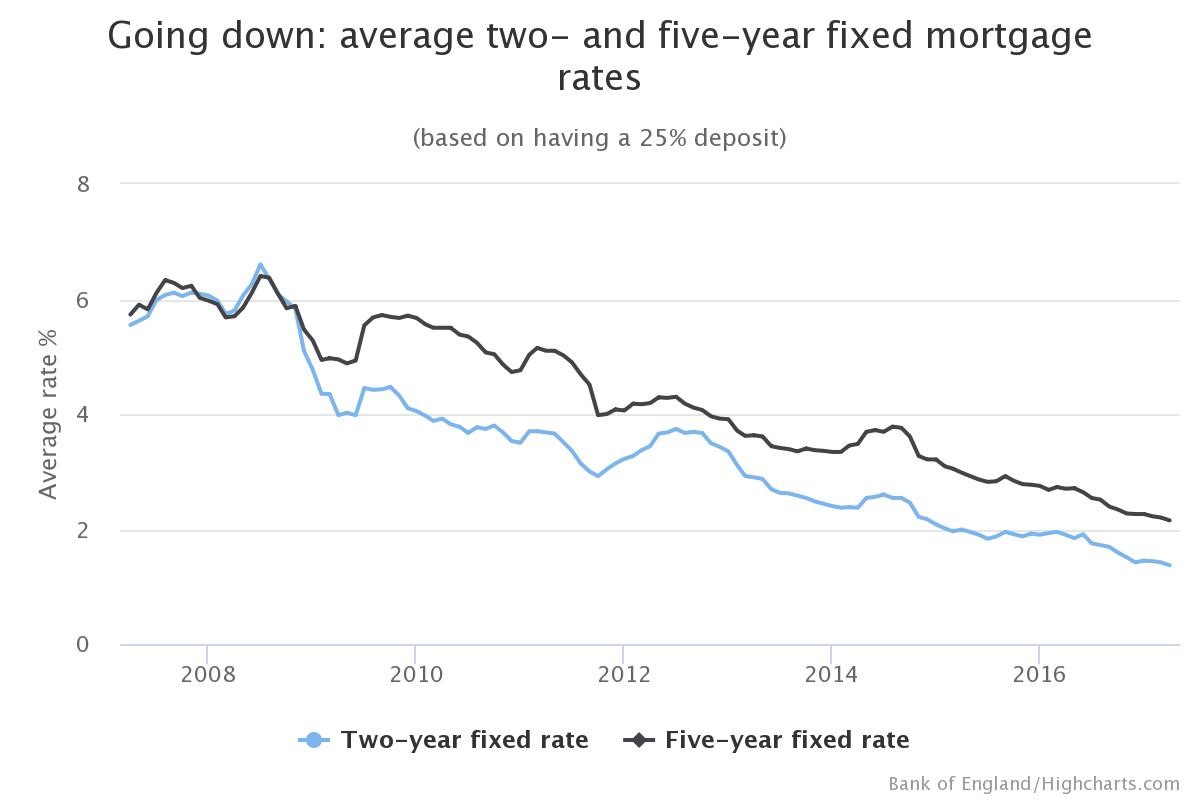

這類按揭計劃在上世紀90年代出現,原意是協助英國人先上車。要知道2008年金融海嘯前,英國按揭利率最低是6厘,90年代更動輒10厘以上。圖1顯示英國按揭利率從08年的6厘持續下降到目前的2厘左右,圖2則顯示香港平均按揭利率這10年一直維持在2厘左右。

圖1 英國按揭利率走勢 (點擊放大)

圖2 香港按揭利率走勢 (點擊放大)

英國不少人使用還息不還本這種還款方式,一類是較低供款能力的業主,另一類是投機者。當租金回報有5厘以上,人們又有預期英國樓價上升時,不少投機者選擇盡量買入更多單位出租,而且立即有正現金流。假設5厘租金回報率和2厘利息成本,提供每年3厘的息差回報和樓價潛在升幅。

還息不還本按揭計劃無疑相當有吸引力。

還息不還本按揭計劃有多受歡迎?根據英國官方機構Council of Mortgage Lenders統計,2013年英國有220萬個按揭是採用還息不還本方式。買樓後可一直只供息,雖然月供輕鬆,但到期後須即時轉換成其他按揭計劃。據英國媒體報導,這些還息不還本的按揭計劃在2019年開始陸續到期,在2028年會是計劃完結高峰期。一旦業主沒能力繼續供款,就會被call loan甚至變成銀主盤被推出市場。

還息不還本按揭計劃會導致英國樓價出現泡沫嗎?

主流的英國媒體都有提及對這種按揭泡沫的憂慮。假設這些業主有10%在未來選擇賣出房屋,就會增加幾十萬個供應。要知道,香港樓價上升的原因是沒有人願意賣樓。每個香港人都是樓神buy and hold。 所以,如果英國按揭市場供應劇增,對樓價來說是不利因素。當然,除非外國投資者能夠sell and walk way,英國本地居民在賣樓後始終都要租或換入較細單位,這對租金回報和細價樓又會有影響。

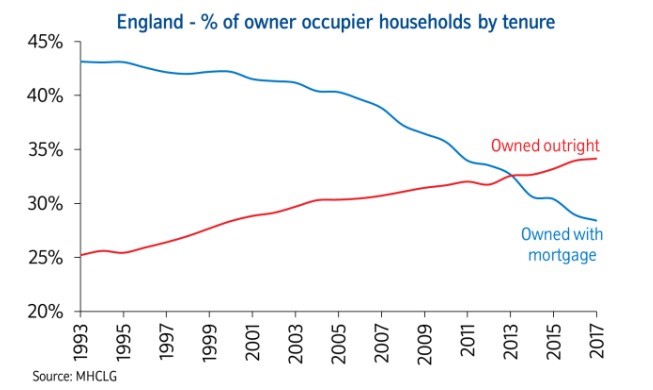

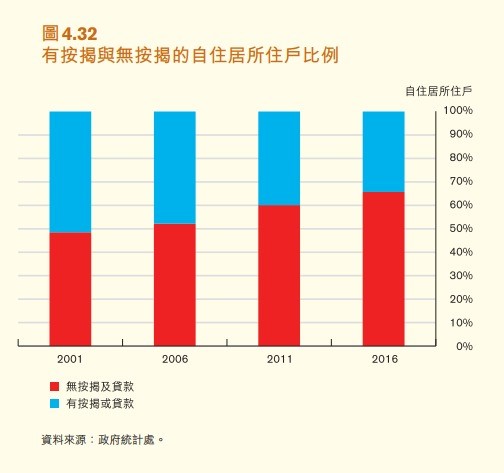

英國也積極解決這個按揭炸彈。2013年有220萬個還息不還本的按揭,到2015年數字下降到190萬個,佔整體的五分一。 另外,在全球量寬下環球樓價也一體化,樓價上升極大提升樓市穩定性。英國是成熟國家,代表有大量的物業是上一輩買下來的,幾十年過去了,樓也供完了,這點和香港是一致的。圖3及圖4分別是英國和香港沒有按揭的房屋數字。在英國,大概有34%的業主(紅色線)沒有按揭。在香港,大概有65%(紅色柱體)的業主沒有按揭。趨勢都是越來越多的人供完了按揭。

圖3 英國無按揭比例 (點擊放大)

圖4 香港無按揭比例 (點擊放大)